相続手続きや遺産整理のことならさくら司法書士事務所

遺贈とは、生前と同様に、死後であっても自分の財産を自由に処分することができる行為です。

遺贈とは、生前と同様に、死後であっても自分の財産を自由に処分することができる行為です。

通常、他人に財産を与える場合(権利の移転)には、相手の意思表示があって初めてその効力が生じるのですが(例:贈与なら「あげる」と「もらう」、売買なら「売る」と「買う」)、遺贈は遺贈者(与える者)の一方的な意思表示のみでその効力が生じます。

もっとも、受贈者(もらう者)は、もらいたくなければそれを放棄することができます。

遺贈は、必ず遺言によってなされますので、遺言書の作成が必須と言えます。

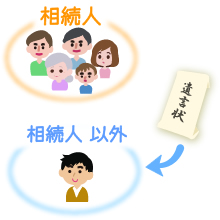

相続人以外の第三者等(知人・友人・近所の人・相続人とはならない親族)に財産を与えることができます。

法定相続人の遺留分を侵害する遺贈は、遺留分減殺請求の対象となり、せっかくのトラブル回避のための遺言も水の泡となる可能性があります。

負担付の遺贈も可能です。

負担付遺贈とは、遺贈に当たって受遺者に一定の義務を課したもので、例えば、「残された妻の面倒を見ることを条件に財産を与える」といったようなものです。

受遺者はもらう財産以上の負担を履行する義務はありません。

一方、適正な範囲内の負担を履行しないと、不履行を理由とする遺贈の取消を請求されることがあります。

負担付遺贈の受遺者は遺贈の放棄をすると、遺言に別段の定めがない場合には、負担の利益を受けるべき者(上記例で言うと遺言者の妻)が受遺者になります。

遺贈に代襲制度はないのが原則なので、遺言によって「もしも私より受遺者が先に死んでいた場合には、受遺者の子に遺贈する」旨の別段の記載がない限り、受遺者が遺贈者より先に亡くなっていた場合、その遺贈は無効になります。

遺贈には相続税ではなく贈与税が課税されます。

従いまして、相続人に対して遺言をする場合、「~を相続させる」と「~を遺贈する」といった表現方法一つによって、課せられる税金が変わってきますので注意が必要です。

特定した財産を遺贈することを言い(A不動産・B自動車etc)、受遺者はいつでもその遺贈を放棄することができます。

特定した財産を遺贈することを言い(A不動産・B自動車etc)、受遺者はいつでもその遺贈を放棄することができます。

遺産の全部または一定割合(遺産の3分の2 etc)を遺贈することを言い、特定遺贈と異なり、包括受遺者は相続人同様に、権利のみならず義務をも有することになるため注意が必要です。

また、包括遺贈の放棄についても相続人と同様に、遺贈を知ってから3ヶ月以内に家庭裁判所への申述をもって行わなければなりません。

平たく言うと、ある条件が成就したら財産を与えるという遺贈で、言い方を変えれば条件が成就しない限り財産はもらえないというものです。

平たく言うと、ある条件が成就したら財産を与えないという遺贈で、言い方を変えれば条件が成就したら遺贈の効力が失われるというものです。

死因贈与とは自分の死亡を条件として財産を与える旨を約束することを言い、遺贈と異なり予め受贈者(もらう人)の意思表示が必要です(つまり契約行為です)。

死因贈与とは自分の死亡を条件として財産を与える旨を約束することを言い、遺贈と異なり予め受贈者(もらう人)の意思表示が必要です(つまり契約行為です)。

また、あくまで契約行為ですので、一度契約を結んだ以上は遺贈と異なり、気まぐれで「やっぱりあげるのを止めた」などと主張することはできず、契約を解除する為には相手方の承諾も必要です(受贈者も同じです)。

尚、死因贈与には贈与税ではなく相続税が課せられます。

| メリット(長所) | デメリット(長所) |

|---|---|

| あくまで契約である為、代理人による契約も可能 | 相続と異なり、不動産取得税が課せられる |

| 不動産については、 始期付所有権移転仮登記の利用により保全が可能 |

不動産登記における登録免許税が相続よりも高い |

| 贈与者の気まぐれで取消されることはない |